08/01/2025 02:40

Hạch toán hàng bán bị trả lại và các vấn đề liên quan

Trong lĩnh vực kế toán, việc hạch toán hàng bán bị trả lại là một trong những vấn đề quan trọng mà các doanh nghiệp cần chú trọng. Bài viết này sẽ hướng dẫn chi tiết về cách hạch toán hàng bán bị trả lại, quy định về xuất hóa đơn và cách ghi chép hiệu quả trong các hệ thống quản lý kế toán. Đừng bỏ lỡ!

1. Tổng Quan Về Hàng Bán Bị Trả Lại

Hàng bán bị trả lại là hàng hóa đã được giao cho khách hàng nhưng vì lý do nào đó, khách hàng quyết định trả lại. Việc này không chỉ ảnh hưởng đến doanh thu mà còn liên quan đến cách hạch toán và xuất hóa đơn.

1.1 Nguyên Nhân Hàng Bán Bị Trả Lại

Dưới đây là những nguyên nhân chính khiến khách hàng trả lại hàng:- Hàng hóa không đúng chất lượng hoặc tiêu chuẩn đã thỏa thuận

- Sai đơn hàng, giao nhầm hàng

- Hàng hóa bị hư hỏng, lỗi

- Khách hàng thay đổi ý định mua sắm

2. Hóa Đơn Hàng Bán Bị Trả Lại: Có Cần Xuất Hóa Đơn?

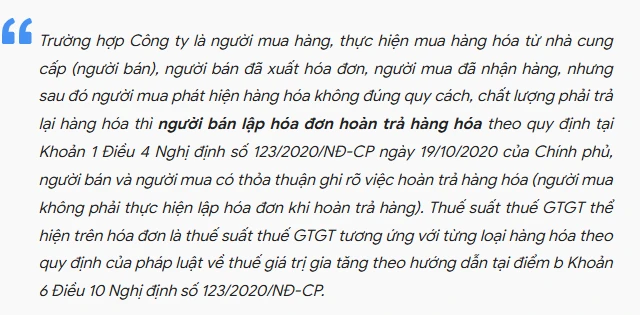

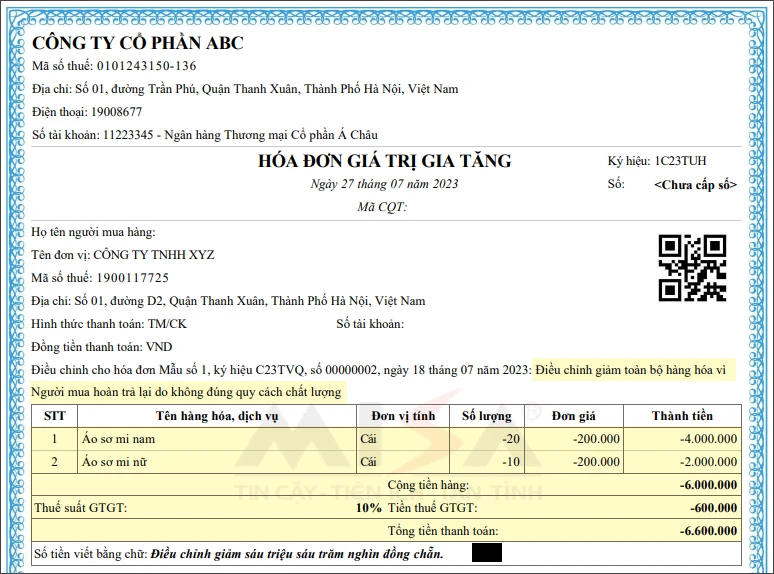

Theo Nghị định 123/2020/NĐ-CP:"Khi hàng hóa được trả lại, người bán cần phải lập hóa đơn hoàn trả hàng hóa".

2.1 Quy Định Về Hóa Đơn

Hóa đơn trả hàng phải được lập đầy đủ, chính xác và đảm bảo các thông tin cần thiết. Các công văn từ Tổng cục Thuế như công văn 2121/TCT-CS ngày 29/5/2023 và công văn số 4511/TCT-CS ngày 11/10/2023 cũng đã nhấn mạnh rằng việc xuất hóa đơn trả lại hàng là rất quan trọng.- Hóa đơn hoàn trả hàng hóa: Đây là loại hóa đơn mà người bán thực hiện khi hàng hóa bị trả lại, làm giảm doanh thu đã ghi nhận trước đó.

- Thuế GTGT: Mức thuế GTGT cho hàng hóa bị trả lại hiện nay là 8% theo quy định.

3. Các Bước Xuất Hóa Đơn Hàng Bán Bị Trả Lại trên MISA meInvoice

Để xuất hóa đơn trả lại hàng trên phần mềm MISA meInvoice, bạn thực hiện theo các bước sau:3.1 Đăng Nhập Vào MISA meInvoice

- Bước 1: Đăng nhập vào tài khoản MISA meInvoice.

3.2 Lựa Chọn Cách Xuất Hóa Đơn

- Cách 1: Xuất hóa đơn điều chỉnh, ghi giảm tương ứng với hàng bị trả lại.

- Cách 2: Xuất hóa đơn thay thế cho hóa đơn đã xuất trước đó.

3.3 Ghi Thông Tin Trên Hóa Đơn

- Trường hợp trả lại một phần hàng:

- Trường hợp trả lại toàn bộ hàng:

3.4 Lưu Ý Quan Trọng

Khi thực hiện các bước trên, hãy nhớ không tích ô "Tự động tính toán số liệu điều chỉnh" với các số âm.4. Cách Hạch Toán Hàng Bán Bị Trả Lại Theo Thông Tư 200

Việc hạch toán hàng bán bị trả lại cần được thực hiện rõ ràng để tránh nhầm lẫn và sai sót. Dưới đây là hướng dẫn cụ thể cho cả bên bán và bên mua.4.1 Đối Với Bên Bán

4.1.1 Khi Xuất Hóa Đơn Bán Hàng

- Ghi nhận doanh thu:

- Ghi nhận giá vốn hàng bán:

4.1.2 Khi Nhận Hóa Đơn Hàng Bán Trả Lại

- Ghi nhận giảm trừ doanh thu:

- Ghi nhận giảm giá vốn:

- Chi phí phát sinh (nếu có):

4.1.3 Kết Chuyển Doanh Thu

Cuối kỳ, doanh nghiệp cần thực hiện bút toán kết chuyển doanh thu hàng bán bị trả lại:- Nợ tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

- Có tài khoản 5212 - Hàng bán bị trả lại

4.2 Đối Với Bên Mua

4.2.1 Khi Nhập Hàng

- Ghi tăng hàng hóa:

4.2.2 Khi Trả Lại Hàng

- Ghi nhận giảm giá trị hàng mua:

5. Kết Luận

Việc hạch toán hàng bán bị trả lại là một phần quan trọng trong công tác quản lý kế toán của doanh nghiệp. Hy vọng rằng với hướng dẫn chi tiết trong bài viết này, bạn đã có cái nhìn rõ hơn về quy trình xuất hóa đơn và cách hạch toán hàng bán bị trả lại. Nếu bạn có bất kỳ câu hỏi nào hoặc muốn được tư vấn thêm về hạch toán, hãy liên hệ với dịch vụ hỗ trợ của MISA meInvoice để được giải đáp. Hãy đảm bảo bạn đang sử dụng phần mềm phù hợp để quản lý và hạch toán hàng bán hiệu quả nhất. Chúc bạn thành công!

Link nội dung: https://vnemis.edu.vn/hach-toan-hang-ban-bi-tra-lai-va-cac-van-de-lien-quan-a13605.html